女性研究者の出産に伴うキャリア継続支援事業Q&A

問1)大学等に雇用されている場合、本事業の支給対象となるのか。

回答)雇用されていることにより、当該出産休業・休暇期間中について、健康保険組合(組合健保)、全国健康保険協会(協会けんぽ)、共済組合、船員保険から支払われる出産手当金または給与等を受け取っている場合、本事業の支給対象とはなりません。なお、支給対象期間にキャリア継続支援金よりも少額の出産手当金または給与等を受給している場合は、「女性研究者の出産に伴うキャリア継続支援金」(以下「キャリア継続支援金」という)と受給金額の差額を支給いたします。

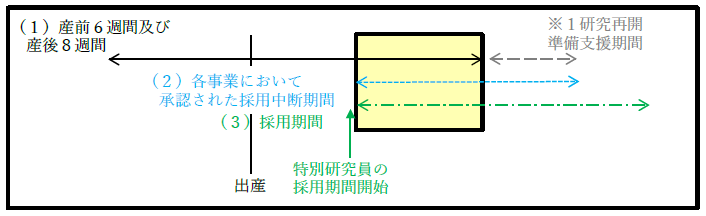

問2)特別研究員、海外特別研究員の採用前に出産した場合、女性研究者の出産に伴うキャリア継続支援事業(以下「キャリア継続支援事業」という)の対象となるのか。

回答)下記支給例のように、「(1)出産後8週間の期間」が「(3)各事業の採用期間」と重なっており、かつ、「(2)出産を理由として各事業において承認された採用中断期間」と重なっている場合は、(1)(2)(3)の重複期間がキャリア継続支援事業の支給対象期間となります。

(支給例)特別研究員採用直前に出産した場合

※黄色太線枠内((1)黒線と(2)青線と(3)緑線の重複部分)が支給対象期間になります。

問3)令和4年3月までに特別研究員もしくは海外特別研究員の採用期間が終了している場合、キャリア継続支援事業の対象となるのか。

回答)キャリア継続支援事業は令和4年4月1日以降に特別研究員もしくは海外特別研究員に採用されている女性研究者を対象といたしますので、令和4年3月までに採用期間が終了している場合は対象となりません。

問4)令和4年4月1日時点で、特別研究員や海外特別研究員であれば、過去の産前・産後の中断期間も制度の対象となるか。

回答)キャリア継続支援事業は、令和4年度からの事業です。産前6週間(多胎妊娠の場合にあっては、14週間)及び出産後8週間の研究を中断した期間が支援の対象期間となっており、その中断期間と特別研究員や海外特別研究員として採用された期間が、令和4(2022)年4月1日以降に重なる方が対象となります。それ以前の中断に関しては、対象外です。

※令和4年4月1日にかかる、出産後8週間の研究の中断の出産日は令和4年2月4日以降が対象となります。

問5)キャリア継続支援事業の支援を受ける期間は月単位と日単位のどちらで設定する必要があるか。

回答)1日単位で設定してください。

問6)令和5年2月1日に出産した場合、申請書類の提出期限は令和5年4月30日となるか。

回答)出産日より3ヶ月以内となりますので、ご理解の通り、提出期限は令和5年4月30日となります。なお、暫定措置の対象者は令和5年1月1日より前にご出産の方になりますので、令和5年2月1日にご出産の方は暫定措置の対象外となります。

問7)申請の受付状況を確認したい場合はどうすればよいか。

回答)「女性研究者の出産に伴うキャリア継続支援金申請システム」にログインいただき、「ステータス」をご確認ください。

問8)申請に不備があった場合には、どうなるのか。

回答)申請書類に不備があった場合は、申請時に登録いただいたメールアドレスに対して、確認のメールをお送りいたします。日本学術振興会経営企画部経営企画・広報課(gender<>jsps.go.jp(<>をアットマークへ置き換えてください。))からのメールが迷惑メールに分類されないようご注意ください。

問9)申請後に申請内容を修正したい場合、どうすればよいか。

回答)申請システム上では修正できないため、申請後の修正手続には、日本学術振興会経営企画部経営企画・広報課(gender<>jsps.go.jp(<>をアットマークへ置き換えてください。))への連絡が必要です。氏名、年度受付番号を明記の上、修正したい旨をご連絡ください。

問10)「女性研究者の出産に伴うキャリア継続支援金」(以下「キャリア継続支援金」という)はどのように支払われるのか。

回答)本会での申請書の確認・支給決定手続きが完了次第、源泉徴収後のキャリア継続支援金を原則として特別研究員の研究奨励金、海外特別研究員の滞在費・研究活動費の振込口座に振り込みます。なお、キャリア継続支援金の振り込みは全支援期間分を一括して入金いたします。

問11)「非居住者に該当する主要渡航中の特別研究員-CPD及び海外特別研究員」が、出産のため日本に一時帰国している場合、キャリア継続支援金は所得税の課税対象となるのか。

回答)キャリア継続支援金において、日本に一時帰国している場合、帰国している期間については、非居住者に対する日本国内での所得税の課税対象となりますのでご承知おき下さい。日本に一時帰国している方については個別に連絡いたします。

問12)「海外特別研究員」が、新型コロナウイルス感染症の影響に伴う特例措置のため日本で研究を行っている場合、キャリア継続支援金は所得税の課税対象となるのか。

回答)キャリア継続支援金において、特例措置により日本で研究を行っている場合、日本で研究している期間については、所得税の課税対象となります。また、特例措置に該当する場合は、申請書の「6.(※主要渡航中の特別研究員-CPD及び海外特別研究員のみ)女性研究者の出産に伴うキャリア継続支援事業による支援を受ける期間のうち、日本へ一時帰国している期間がある場合、その期間を記入下さい。」の項目に日本で研究を行っている期間を記載してください。

問13)住民税の納付通知書が届いたが、支払わないといけないのか。

回答)市区町村より住民税の納付通知書が送付されますので、各自納付してください。

問14)キャリア継続支援金の支払時に特別研究員の採用が終了していた場合、年末調整は日本学術振興会で行ってもらえるのか。

回答)キャリア継続支援金の支払時に特別研究員の採用が終了していた場合、本会にて年末調整は行えませんので、ご本人による確定申告が必要となります。

問15)キャリア継続支援事業による支援を受けたが、キャリア継続支援金の支給に係る証明書は発行してもらえるのか。

回答)キャリア継続支援金の支払いが決定した際に「支給決定通知書」を発行いたしますので、本通知書を証明書として使用してください。

問16)特別研究員事業における研究再開準備支援とは何か。

回答)特別研究員(DC1, DC2,PD, SPD, CPD,RPD)に採用中の方で、出産または2 歳に達するまでの子を養育するため、採用の中断及び延長を行った方を対象に、中断期間内において、短時間の研究継続を支援する制度です。詳しくは「日本学術振興会特別研究員 遵守事項および諸手続の手引」または「CHEERS!」をご覧ください。

問17)キャリア継続支援事業による支援と、特別研究員事業における研究再開準備支援を同時期に受けることはできるのか。

回答)キャリア継続支援事業と、特別研究員事業における研究再開準備支援を同時期に受けることはできません。なお、キャリア継続支援事業の支援期間が終了した日の属する月の翌月から2ヶ月単位で研究再開準備支援を受けることは可能です。詳しくは「日本学術振興会特別研究員 遵守事項および諸手続の手引」または「CHEERS!」をご覧ください。

問18)キャリア継続支援事業と特別研究員事業、海外特別研究員事業との関係はどのようなものか。

回答)キャリア継続支援事業は、特別研究員事業、海外特別研究員事業とは別の事業となります。このため、キャリア継続支援金は、特別研究員事業、海外特別研究員事業における研究奨励金、旅費・滞在費等に付随する手当として支給するものではありません。